宠物梳

宠物梳  牵引绳

牵引绳  指甲剪

指甲剪  玩 具

玩 具  牙 刷

牙 刷  食 具

食 具  居家清洁

居家清洁  宠物窝

宠物窝  公司概括

公司概括

产品详情

雪纳瑞幼犬专用牵引绳宠物牵引绳海合编码宠物牵引绳缝纫加工宠物牵引绳实践

本年闭于人的消费,多人半塌方了。截止最新财报,刚需的金龙鱼,蒙牛营收都下滑了6.9%、12.6%。少少可选属性强的消费龙头营收直接下滑了2成以上。

但反过来看宠物消费,似乎活正在另一个宇宙,全面宠物工业链上市公司活的都很好。本年前三季度,宠物食物乖宝宠物营收同比伸长18%,宠物用品天元宠物营收同比伸长33.1%。

宠物消费比人强,正在本钱商场上也就更受“照管”。924行情以还,宠物板块累计大涨近60%,领涨全面大消费赛道。瞻望来日,宠物板块是否出现着中永恒投资机遇呢?

1、宠物板块大涨近60%,厉重驱动力根源于功绩基础面较好、满堂估值较低,大市回暖之下,宠物板块被重心“眷注”。

2、宠物龙头企业来日还存正在杰出发展空间,源于商场界限推广、国产代替、商场会集度擢升等诸多逻辑。

3、宠物中永恒机遇聚焦正在宠物食物范围,加倍是自立品牌份额越来越大,吞噬中高端商场的龙头企业,而宠物用品赛道因比赛门槛偏低,机遇不大。

正在宠物板块及闭系龙头大涨之前,陪伴A股大市调治了三年多。不表,和许多消费股遭遇伸长瓶颈差异,多半宠物上市公司功绩稳步伸长,节余才华不息擢升,不少出色公司属于被商场错杀的对象。

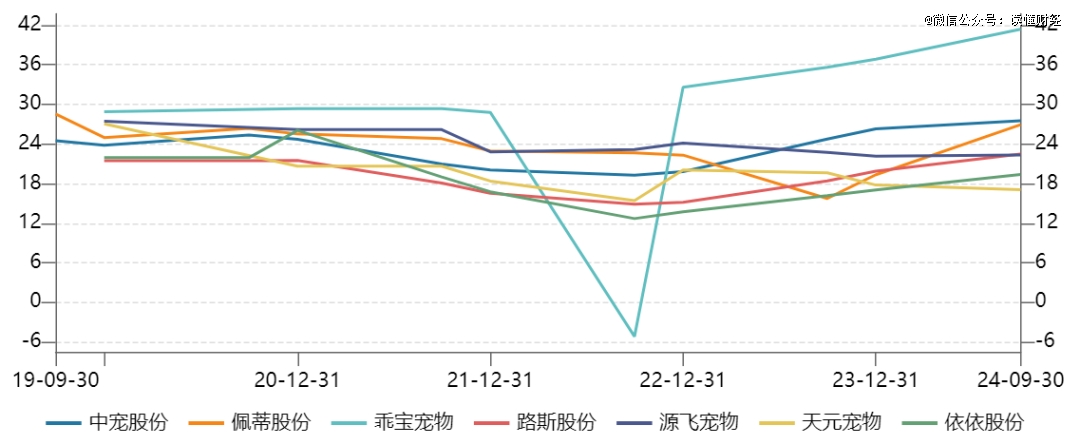

简直来看,A股宠物赛道厉重分为食物、用品以及医疗,代表性企业分辩有乖宝宠物/中宠股份/佩蒂股份、天元宠物/依依股份、瑞普医疗/康多医疗。

本年前三季度,宠物食物营业界限*的乖宝宠物营收为36.7亿元,同比伸长18%,归母净利润为4.7亿元,同比伸长49.6%。拉长岁月看,2018-2023年,公司营收、归母净利润同比复合增速高达28.8%、56.98%。

其它,本年前三季度,中宠股份、佩蒂股份营收同比增速分辩为17.56%、12.61%。归母净利润同比增速分辩为59.54%、630.85%(扭亏为盈,幅度较大)。

正在宠物用品板块,天元宠物、源飞宠物、依依股份功绩都告竣了不错伸长。正在宠物医疗板块,瑞普生物、康多医疗涉及宠物营业,但收入占比不高,功绩阐扬各异。

再看节余才华。截止本年三季度末,乖宝宠物发售毛利率为41.4%,为行业最高,且已一口吻上升多个季度。佩蒂股份最新毛利率为26.9%,排名第二,较2023年同期急速擢升了11.2个百分点。其它,其他多半企业毛利率正在本年均有不错革新。

最新净利率方面,源飞宠物为15.1%,乖宝宠物12.84%,佩蒂股份、依依股份均超11%,较此前年份均有差异水准革新。天元宠物则仅有2.5%,一口吻多年下滑,节余才华恶化较为彰着。

总体来说,宠物板块满堂基础面阐扬较好,叠加本轮大涨之前PE(28倍)远低于2020年以还估值中位数的36.8倍。商场回暖后,板块告竣了估值的满堂性修复。

其它,本钱商场还正在博弈、押注消费战略预期。正在本年12月政事局聚会之前,商场主流预期是正在加征闭税大靠山之下,稳经济伸长需求寄托刺激消费来对冲,于是不息有资金流入大消费赛道驱动上涨。

最终聚会定调确实如预期那样。12月9日,政事局聚会落地,精确提及“要大肆提振消费、降低投资效益,全方位推广国内需求”。目前,闭系刺激消费方面的战略,还未实实正在正在落地,商场仍然可能接连交往预期,且正在短岁月内无法证伪。

宠物企业的中永恒发展性,先从行业维度理解。据艾媒斟酌,2023年中国宠物经济工业界限为5928亿元,估计到2028年将到达11500亿元。相当于五年岁月,行业商场蛋糕翻倍。

行业扩容厉重有两大驱动力。其一,中国老龄化、独身化趋向愈发彰着,越来越多人参与猫、狗喂养雄师之中。据统计,2023年中国宠物狗数目为5175万只,同比伸长1.1%,宠物猫数目为6980万只,同比伸长6.8%。来日,这一喂养数目还希望维持伸长。

其二,越来越多人甘愿正在宠物喂养闭键费钱。之前许多年,猫、狗喂养更多用剩菜剩饭,但伴跟着消费观点变动,宠物食物、用品正在喂养人群的排泄率逐年擢升。

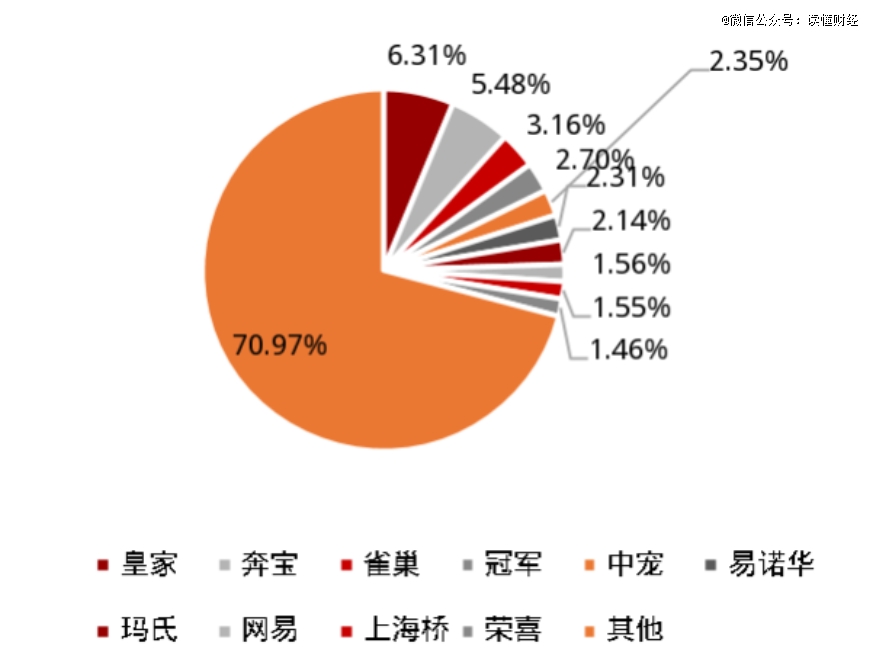

欧美表资宠物品牌起步岁月早,具备界限化本钱上风和多年积攒的杰出的品牌现象,正在国内商场均吞噬着举足轻重的位子,排名前四均为表资品牌——*(玛氏旗下)、奔宝、雀巢、冠军(玛氏旗下),吞噬份额分辩为6.31%、5.48%、3.16%、2.7%。

不表,中国宠物消费组织也正在产生深远转化,国产代替趋向愈发彰着。2014年-2023年,玛氏(含*、冠军、玛氏等子品牌)、雀巢市占率从16.5%、5.9%下滑至11.2%、3.16%。

表资品牌的市占率的下滑,就意味着本土宠物企业的振兴。比方,中宠股份营业界限一连推广,2019年-2023年,其营收复合伸长率为21.5%。

其它,国内宠物食物商场会集度会有所擢升,由于品牌正在消费者购置计划的权重越来越大,加之商场比赛激烈,恒者恒强效应同样会产生。

据萝卜投资数据显示,2023年中国宠物食物商场CR5、CR10仅为20%、29%,远低于日本CR10的85.3%、美国CR10的76.1%。这阐述,国内企业再有比力大的市占率擢升空间。

综上来看,宠物商场界限大扩容、国产代替、会集度擢升大逻辑之下,国内龙头宠物企业也将迎来一连多年的景气周期。

宠物消费商场可能分为主食、零食、养分品、用品、药品、诊疗、疫苗、体检、洗美、演练、寄养、保障等,大类可分为宠物食物、宠物医疗、宠物用品及其他任事,占全商场份额的50.7%、29.1%、13.3%、6.9%。

宠物食物厉重又征求主粮、零食以及保健品,2023年商场界限为509.8亿元,2012-2023年年复合增速高达22.39%,远高于环球宠物食物商场界限增速的5.23%。

宠物食物筹办形式又分为原始品牌创造商(OBM)、品牌运营商、原始计划创造商(ODM)和原始坐褥创造商(OEM)。中国本土品牌多为OEM厂商,为海表宠物大品牌代工坐褥,这也是本土企业境表收入广博偏高的主要成分。

据Wind统计,2024年上半年,乖宝宠物、道斯股份、中宠股份、佩蒂股份海表收入占比高达33.8%、58.68%、68.45%、81.47%。但海表代工毛利率要明显低于自立品牌营业。比方,中宠股份海表营业毛利率为25%,而国内营业毛利率为37%。

这些年,多半企业起头从代工形式(OEM)逐渐转型为原始计划创造商(0DM),个别上风企业转型为原始品牌创造商(OBM),比方乖宝宠物、中宠股份以及佩蒂股份是其范例代表。

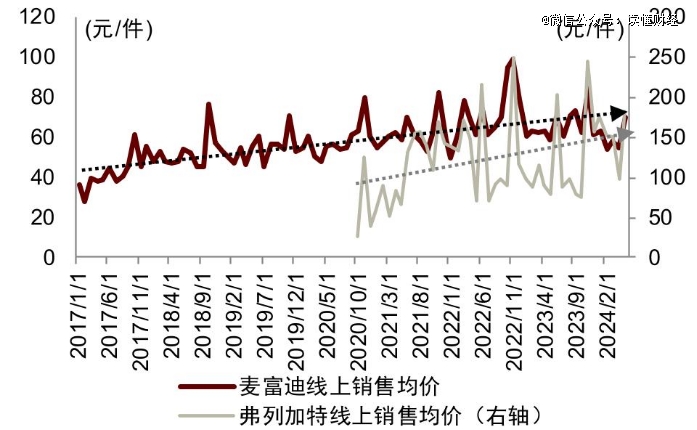

乖宝宠物转型较为告成。2013年,推出自有品牌——麦富迪,定位为中高端宠物食物;2015年推出牛肉双拼粮,从零食到主粮去超过;2018年,推出高端猫粮弗列加特系列,得到商场认同。据机构统计,2022-2023年,麦富迪为天猫、抖音商场*,正在京东排名第二,仅次于*。

2020-2023年,乖宝宠物自立品牌收入从51.6%擢升至66%,而代工形式从48%降低至33.8%。比拟同业看,中宠股份代工收入比例从2020年的73.5%略微降低至2023年的71%,佩蒂股份从同期的83.45%降低至75.23%。

乖宝宠物自立品牌收入占比最高,且定位商场中高端,且麦富迪、弗列加特商场均价不息走升,毛利率明显高于其他比赛敌手。而多半同业比赛力要偏弱少少,宠物行业正在淘系发售均价从2022年终以还震动下移,跟商场比赛加剧、品牌内卷相闭。

除宠物食物表,宠物用品商场份额偏幼少少,且比赛壁垒较低,闭系构造的企业节余才华要明显低于宠物食物企业。比方天元宠物筹办才华下滑,与行业比赛壁垒有必定闭系。

除此除表,宠物医疗闭系需求急速擢升,商场界限也比力大。不表,目前做宠物医疗营业厉重是生物医药公司跨界去举办研发,还没显示真正意旨上的龙头企业,大概存正在潜正在出色公司。

总之,A股宠物商场来日中永恒机遇更多聚焦正在宠物食物细分赛道,加倍是自立品牌份额越来越大,吞噬中高端商场的龙头企业。当然,也需介怀正在股价大涨之后,估值有较大水准修复,来日要大幅上行更多应寄托基础面驱动。